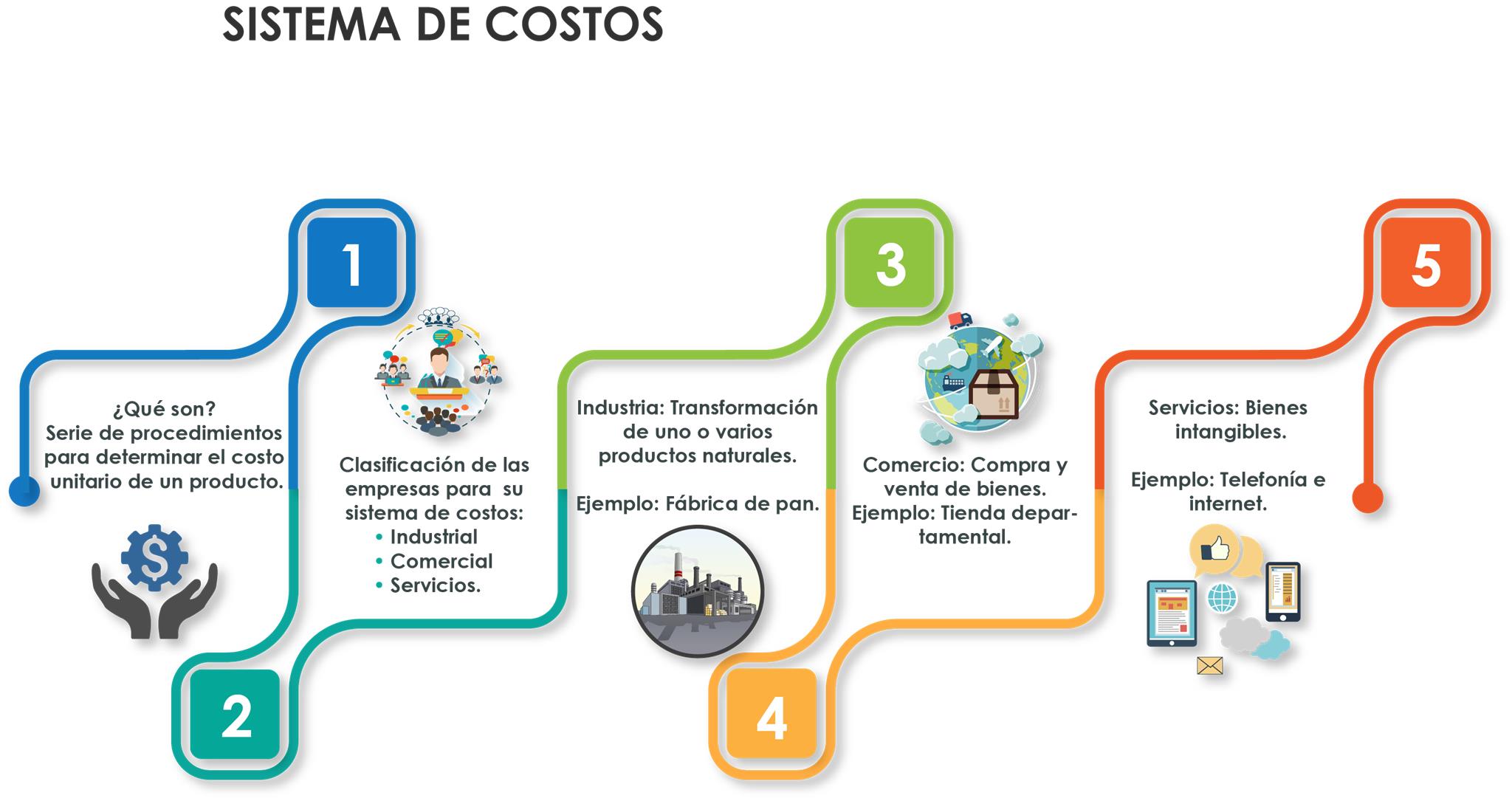

El sistema de costos hace referencia a un conjunto de procedimientos mediante los cuales se determina una técnica para establecer el costo unitario que permita optimizarlos al momento de realizar el producto, obteniendo así mayores utilidades con un precio de venta que genere un margen de utilidad.

Explica la clasificación de cada empresa con base en su actividad y la definición de sistema de costeo.

Explica la clasificación de cada empresa con base en su actividad y la definición de sistema de costeo.

Estado de resultados empresa industrial / manufacturera

Estado de resultados empresa industrial / manufacturera

Explica un ejemplo de estado de resultados en una empresa.

Lectura.- Costos I

Lectura.- Costos I

Donde se comparte el concepto de sistemas de costos y la clasificación de empresas. Pág. 23-29

Para dar inicio a la sesión, es importante que contestes la evaluación diagnóstica.

Dirígete a plataforma, respóndela y conoce qué sabes del tema.

Para dar inicio a la sesión, es importante que contestes la evaluación diagnóstica.

Dirígete a plataforma, respóndela y conoce qué sabes del tema.

Rocha. H. (2014). Los sistemas de costos y la eficiencia en las operaciones comerciales. [Versión PDF]. Recuperado de

Rocha. H. (2014). Los sistemas de costos y la eficiencia en las operaciones comerciales. [Versión PDF]. Recuperado de