Unidad 5. Manejo de la información financiera

Tema 1. Introducción

A partir de esta unidad estudiarás una parte fundamental en el desarrollo de una institución educativa y que coadyuva en su óptimo desempeño y logro de objetivos: el manejo de la información financiera.

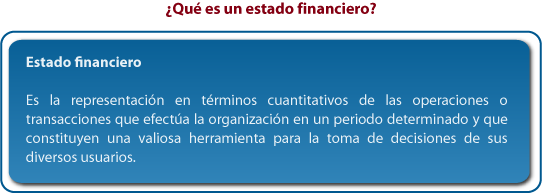

Entoda organización, a sus propietarios y dirigentes les interesa conocer periódicamente cómo evoluciona su negocio financieramente, es decir, cuánto tiene, cuánto debe, el estado de sus ingresos, qué gastos generaron y cuál fue su “ganancia”; también les interesa conocer desde el punto de vista administrativo, su eficiencia, eficacia y productividad. Esta información se obtiene mediante los llamados “Estados financieros”, y

Como verás, las Instituciones educativas no son ajenas a esta necesidad, por lo que el propósito de este tema es que conozcas las bases sobre las que se prepara la información financiera.

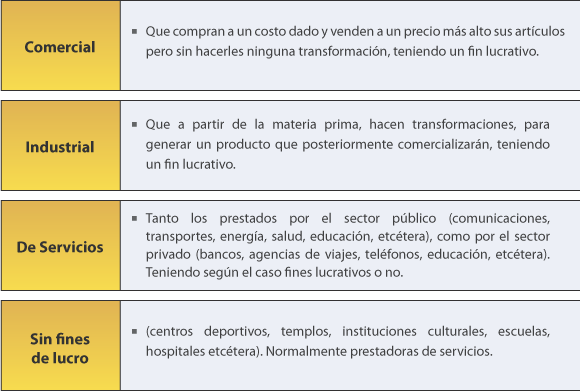

Antes de profundizar en el tema, y tomando en consideración a la información financiera que produce la contabilidad como el lenguaje de los negocios, se debe empezar por clasificar a los negocios desde el punto de vista de su misión. Observa en el siguiente esquema tal clasificación.

En todos estos rubros se gestionan recursos, por lo que para controlarlos, habrá que llevar “cuenta y razón” (cálculo y explicación) para cada uno de ellos. Para llevar “cuenta y razón” de los recursos, es preciso poseer registros contables, mediante los cuales se conoce en cada caso el origen y destino de éstos.

Para efectos de lo anterior, la contabilidad se auxilia de un procedimiento conocido como la “teoría de la partida doble”, cuyo autor fue el fraile Franciscano Lucca Pacioli, en el año de 1494.

La partida doble consiste en registrar para cada transacción que se realice o hecho que afecte a la entidad, un “cargo” y un “abono” que reflejarán la causa y efecto de éstas.

Puedes profundizar en el tema, da lectura a los siguientes textos:

- Código de Comercio. Parte correspondiente a la Contabilidad Mercantil.

http://www.diputados.gob.mx/LeyesBiblio/pdf/3.pdf - Código de Ética Profesional del Contador Público.

http://www.oas.org/juridico/spanish/mesicic3_blv_codigo2.pdf

Inicia ahora con el estudio de este útil tema conociendo la estructura básica de la información financiera.