Unidad 5. Manejo de la información financiera

Tema 2. Estructura básica de la información financiera

La estructura básica de la contabilidad financiera se constituía jerárquicamente en:

Los principios de contabilidad eran emitidos por el Instituto Mexicano de Contadores Públicos, organismo que rige el ejercicio de la profesión de la contaduría, en su “Boletín A-1” (Hasta 2005), y representa la base técnica en que debe sustentarse la información financiera que se obtiene de las operaciones de una institución.

Sin embargo, en el 2006, con la finalidad de homologar la normatividad contable internacional, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información (CINIF) emitió las (NIF) Normas de Información Financiera, que son un conjunto de pronunciamientos normativos, conceptuales y particulares que regulan la información financiera contenida en los estados financieros y sus notas, en un lugar y fecha determinados y que son aceptados de manera amplia y generalizada por todos los usuarios de la información financiera.

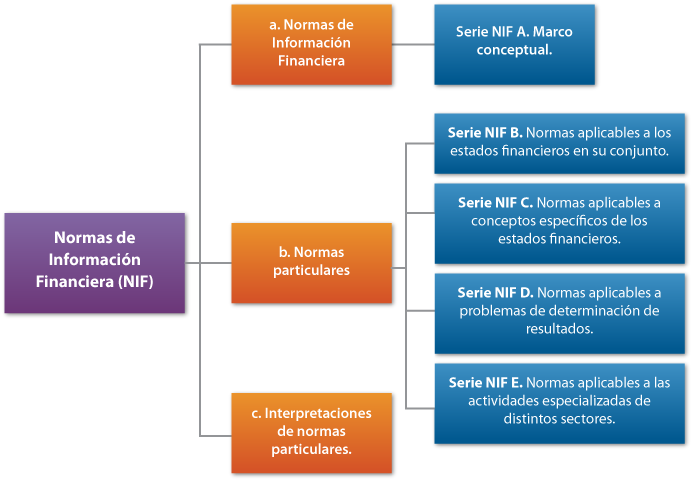

Las Normas de Información Financiera (NIF) se clasifican en:

La NIF A - 1 define la estructura de las normas de la información financiera y establece la base general sobre la que se desarrollan el marco conceptual y las NIF particulares.

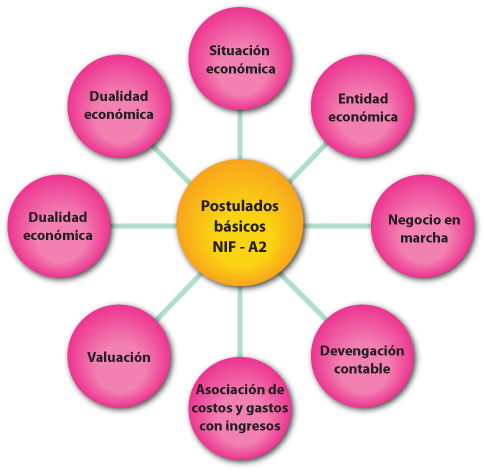

Aquí mencionaremos sólo la serie NIF – A2. Postulados básicos, que constituyen los lineamientos que rigen la actividad contable y, por ende, la generación de información financiera; sin embargo, es importante que analices las lecturas propuestas para que conozcas a qué se refieren cada una de las series.

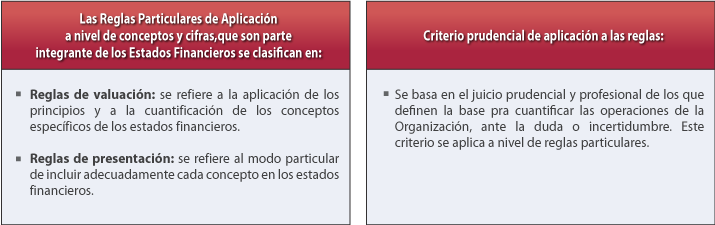

En cuanto a las reglas particulares y al criterio prudencial para aplicar las reglas, se puede decir que:

Debes profundizar en el tema, para ello da lectura a los siguientes textos:

Una vez que hayas hecho la lectura, resuelve el Ejercicio 1.

- Nuevas Normas de Información Financiera (Diapositiva 1 a 16)

http://www.anfeca.unam.mx/doctos/academia/1erforo/011.swf

- Postulados básicos.

http://www.ccpm.org.mx/avisos/boletines/boletincontable25.pdf

Una vez que hayas hecho la lectura, resuelve el Ejercicio 1.

Conoce mediante el siguiente tema cuáles son las características y objetivos de la información financiera.