Unidad 5. Manejo de la información financiera

Tema 3. Características y objetivos de la información financiera

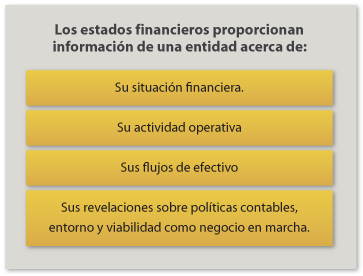

Objetivos de la información financiera.

Como se mencionó en el tema anterior, las NIF son las que definen las normas de la información financiera, específicamente la norma NIF – A3, la cual describe las necesidades de los usuarios y objetivos de los estados financieros.

La importancia de la información financiera radica, como en su nombre lo dice, en la información que ofrece a los diversos interesados de una empresa o institución (usuarios internos: entidades que pertenecen a la organización y usuarios externos: entidades ajenas a la entidad), para una adecuada toma de decisiones. La información se registra en documentos llamados estados financieros.

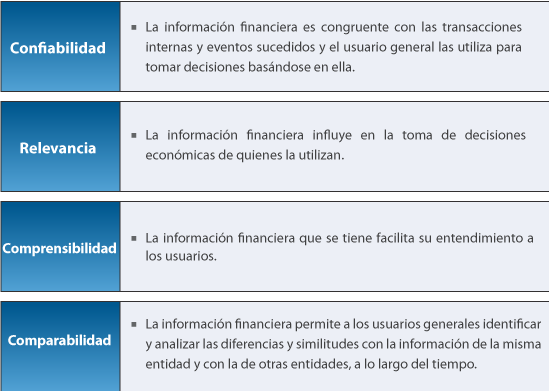

Características de la información financiera.

Veamos ahora cuáles son sus características. Dado que la información financiera muestra la posición y desempeño financiero de una entidad y su objetivo principal es ser de utilidad al usuario para la toma de decisiones, entonces según la NIF A-4 debe reunir las siguientes características:

Características de la información financiera.

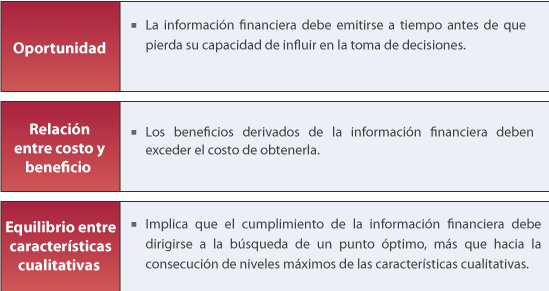

Restricciones a las características.

Debes profundizar en el tema, para ello da lectura a los siguientes textos:

Una vez que hayas realizado la lectura, resuelve el Ejercicio2.

- Nuevas Normas de Información Financiera (diapositiva 17 a 27).

http://www.anfeca.unam.mx/doctos/academia/1erforo/011.swf - Objetivos y características de la información financiera.

http://www.uady.mx/~contadur/files/cuerpo-acad/caef/aief/resumen_NIF_marco_conceptual.pdf

Una vez que hayas realizado la lectura, resuelve el Ejercicio2.

Revisa ahora cuáles son los conceptos y clasificación de los estados financieros.