Unidad 5. Manejo de la información financiera

Tema 5. Formato de estados financieros

Desde el punto de vista formal, los estados financieros se constituyen por los siguientes dos elementos fundamentales:

La información que contienen los estados financieros puede ser actual, es decir, que corresponde en el tiempo a la fecha de su presentación, también denominada histórica o real. Y la llamada presupuestal, pro forma o predeterminada, cuando se refiere a tiempo futuro.

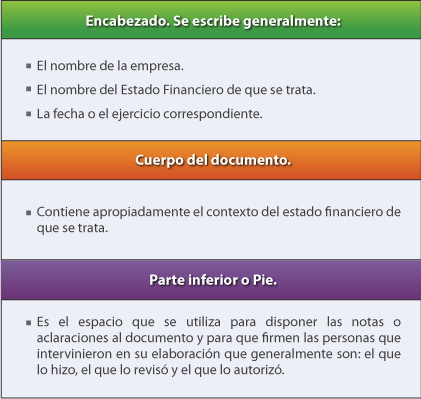

Para efectos de su presentación en forma material, todos los estados financieros están constituidos por tres partes, a saber:

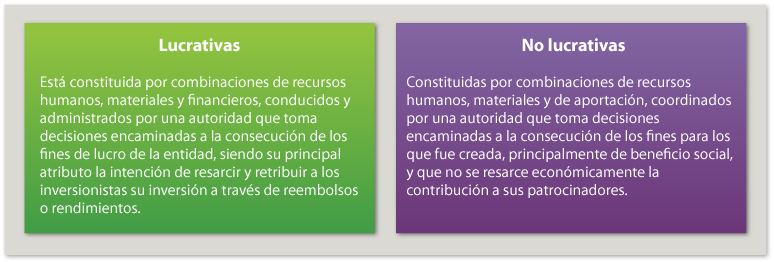

La NIF – A5 se encarga de definir los elementos básicos que conforman los estados financieros para lograr uniformidad de criterios en su elaboración, análisis e interpretación entre los usuarios generales de la información financiera. Las entidades que emiten estados financieros son las lucrativas y no lucrativas.

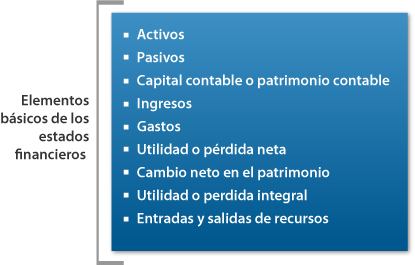

Los elementos básicos con los que deben contar los estados financieros son:

Puedes profundizar en el tema, para ello, revisa el siguiente texto:

- Nuevas normas de información financiera (diapositiva 28 a 39)

http://www.anfeca.unam.mx/doctos/academia/1erforo/011.swf

- Presentación de los estados financieros

https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/nic/1_NIC.pdf

Con este contexto, revisa dos de los estados financieros básicos: el balance general en el siguiente tema y el estado de resultados en el tema subsecuente.