Unidad 5. Manejo de la información financiera

Tema 6. Balance general o estado de situación financiera

El Balance General es un estado financiero que muestra en unidades monetarias la situación financiera de una entidad económica, a una fecha determinada, es decir, la cantidad de su activo, pasivo y capital. Este documento nos informa la naturaleza de los recursos que posee, lo que debe y el capital aportado por los dueños.

El Balance General es un estado financiero que muestra en unidades monetarias la situación financiera de una entidad económica, a una fecha determinada, es decir, la cantidad de su activo, pasivo y capital. Este documento nos informa la naturaleza de los recursos que posee, lo que debe y el capital aportado por los dueños.

Por prepararse a una fecha determinada, se dice que el Balance es una "fotografía" de la empresa y que los datos contenidos en este estado, pueden cambiar incluso al día siguiente, debido a que ciertos eventos económicos o circunstancias hacen que los valores del activo, pasivo o capital tengan modificaciones (devaluaciones, inflación, depreciación de los activos fijos, amortización de activos diferidos, etc.).

La contabilidad financiera emplea una ecuación fundamental que demuestra la dualidad económica y que nos sirve para elaborar el balance general: Activo igual a Pasivo más Capital o Patrimonio. Es decir, que la suma de sus recursos (activo) será igual a la suma de sus fuentes (pasivo más capital).

La elaboración del Balance General hace necesario el conocimiento de los lineamientos que rigen la identificación, valuación y presentación de los conceptos que lo integran, esto significa elegir y aplicar de manera uniforme el criterio, el método y el procedimiento más adecuado para lograr que:

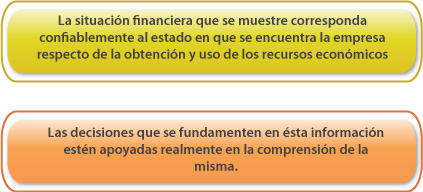

La situación financiera que se muestre corresponda confiablemente con el estado en que se encuentra la empresa respecto de la obtención y uso de los recursos económicos, y que las decisiones que se fundamenten en esta información estén apoyadas realmente en la comprensión de la ésta.

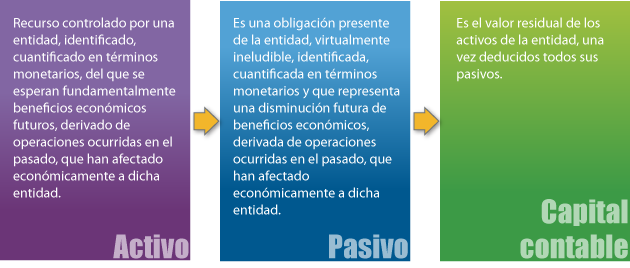

La NIF B – 6 es la que se encarga de definir al estado de situación financiera o balance general y especifica que entre sus elementos básicos están los activos, los pasivos y el capital contable.

Este estado financiero se puede presentar ya sea en forma de cuenta o de reporte.

Balance en forma de cuenta.

Esta es la presentación más utilizada; tradicionalmente en ella se muestran, horizontalmente, del lado izquierdo el activo y del lado derecho el pasivo y el capital contable, o se exhibe en este orden de forma vertical. En este formato el activo es igual a la suma del pasivo y del capital contable.

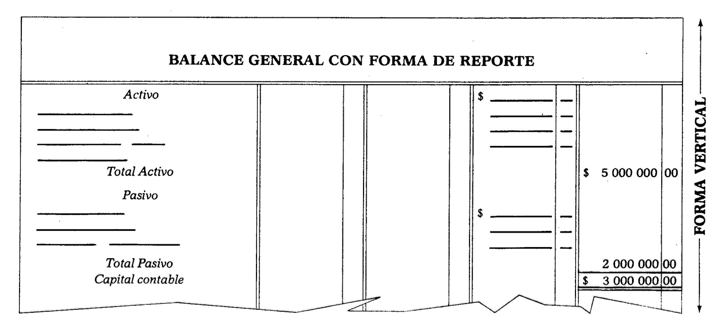

Balance en forma de reporte.

Este formato se presenta verticalmente: en primer lugar se muestra el activo, en segundo sitio se incluye el pasivo y en el tercero o último lugar se presenta el capital contable. En este formato el capital contable es igual a la diferencia entre el activo menos el pasivo.

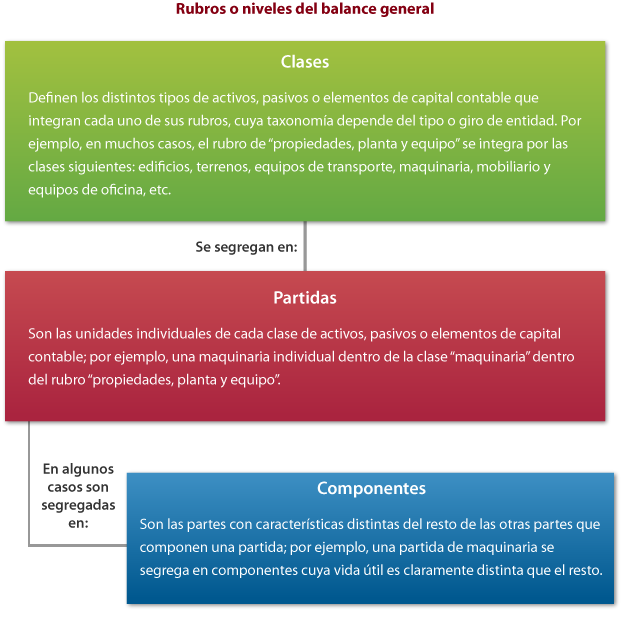

Ahora, el Balance General, al igual que los demás estados financieros, está conformado por renglones que se identifican como rubros o niveles (totales o subtotales), y éstos a su vez se integran por clases, partidas y componentes. Revisa el siguiente esquema.

Es importante que conozcas los niveles que se deben incluir en el Balance General, por lo que es necesario que revises el siguiente texto:

- Estado de situación financiera

http://www.ey.com/Publication/vwLUAssets/NIF_B-6_estado_situacion_financiera/$File/NIF_B-6.pdf

Para concluir este tema revisa las características básicas del estado de resultados o estados de pérdidas y ganancias.